91 麻豆 特朗普无牌可打

发布日期:2024-11-06 02:34 点击次数:72

出品 | 妙投APP91 麻豆

作家| 丁萍

头图 | 视觉中国

靴子终于要落地了。

经过近一个月的弥留场地,好意思国大选行将迎来最终“大考”,11月5日是选民投票的日子,决定着未来四年好意思国的计谋走向和海外关系形势。

胜选者将于2025年1月入主白宫,开启新的任期。

目前看来,特朗普胜任的概率较大。尽管世界民调中两边相沿率握平,但按Polymarket数据,限制11月4日,特朗普胜选概率为57.7%,哈里斯胜选概率为42.3%。

若是特朗普胜任,对我国又将产生哪些影响呢?

自2017年特朗普就任好意思国总统,尤其是2018年好意思国对中国发起生意战以来,中好意思长达30年的“蜜月期”戛然则止。尽管以前的三十年里,两国关系曾有波动,以致遭受过紧要事件冲击,但如今政事、经济乃至军事界限的全面抵抗前所未有。

若是特朗普再次上任,大略率会延续其“动真格”的立场,会推出对内减税、对外加关税、强硬侨民计谋等一系列坚强计谋组合。

在这一配景下,传统的全球化分析框架难以讲明面前中好意思场地。当作世界上仅有的两大超等大国,中好意思关系的高度弥留激发了东谈主们对未来更多不笃定性的担忧。

无论乐不雅或悲不雅,寰球宥恕的中枢问题依然是:在接下来的宝石中,谁将占据优势?

特朗普能打的牌王人出了

特朗普曾担任好意思国第45任总统,在野四年,从2017年1月20日初始到2021年1月20日末端。在职期,他遴荐了多项针对中国的制裁和限制行动,但主要汇集在生意、技能、金融和投资等方面,而非凯旋的军事抵抗。

全体而言,特朗普的计谋淡化了好意思国在全球事务中“好看”形象(好意思国主导地位)的珍视,更多地发扬出对国内经济和践诺利益的心疼。

(1)生意战 特朗普政府对数千亿好意思元的中国入口商品加征关税,波及的商品范围极端等闲,包括钢铁、铝、电子产品、产品等,以期减少好意思国的生意逆差。 (2)技能与出口料理 好意思国制裁了多家中国公司(如华为、中兴、海康威视等),限制它们获取好意思国的先进技能,并通过出口料理进一步打击中国在5G等高技术界限的海外竞争力。 (3)金融战 特朗普政府要求在好意思上市的中国公司投诚好意思国的审计圭臬,未能适合的公司可能被动从好意思股阛阓退市。 (4)投资限制 特朗普政府强化了对异邦在好意思投资的审查,至极是波及要道技能、基础轨范和个东谈主数据的投资。如2020年,特朗普签署行政令,装扮好意思国投资者投资于由中国军方领有或限制的公司,约31家中国企业被列入黑名单。

总体而言,天然这些制裁和限制行动加重了中好意思的经济抵抗,但在军事界限,特朗普政府的立场相对良善,主要幸免了凯旋的军事冲破或进一步加重军事抵抗。这标明特朗普实质是为了促使制造业回流而非试图打压中国经济。

在这种配景之下,中好意思的宝石将在经济界限更趋尖锐化而在政事军事界限将大略率逐步平复。

天然中好意思经济上的抵抗风险会络续积贮,但这种制裁力度并不是莫得上限。

人妖h漫特朗普以前在在野时间对中国的制裁和施压行动相对全面且遮蔽面广,形成了较为严实的计谋框架。不错说,在他在野的四年间,好意思国对中国“该出的牌”已经大多出尽,为之后的中好意思关系定下了较高的抵抗基调。

特朗普在新任期内的对华计谋濒临着一场“高风险与高代价”的平衡。若是他坚握进一步鼓舞对华“脱钩”,实施多种制裁来约束中国的崛起,以确保好意思国在全球政事经济中的主导地位,以平稳全球“好看”。然则,这种“好看”策略也带来了两大问题:

一是供应链压力:对中国的制裁导致好意思国企业难以找到替代的低成本供应商,很多零部件和原材料不得不以更高价钱从其他国度入口91 麻豆,这无疑会推高分娩成本,加多通胀压力,并激发好意思联储的计谋转机压力;

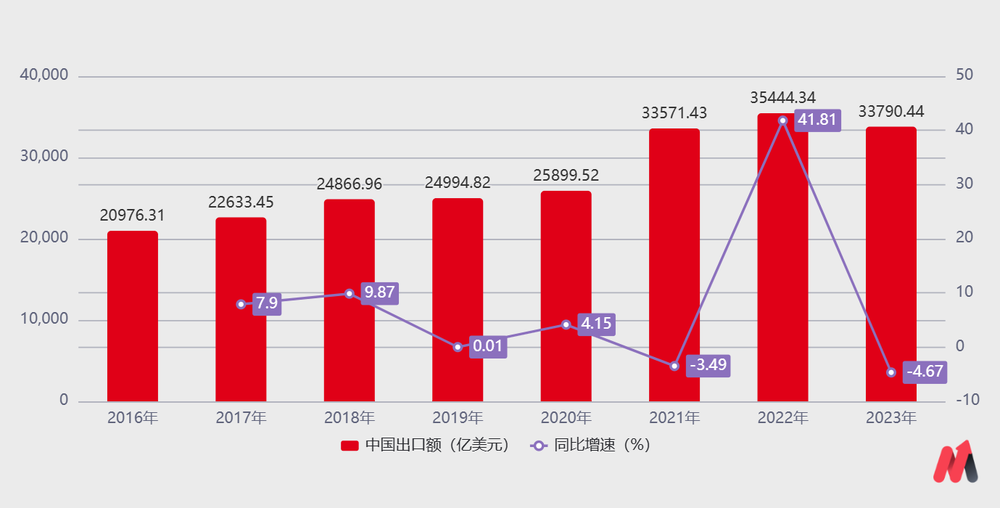

二是海外阛阓的反制裁:2018年,好意思国对价值340亿好意思元的中国商品征收25%的关税,中国速即对价值340亿好意思元的好意思国商品征收相似的关税,包括大豆、汽车和牛肉等[1]。这使得好意思国农民濒临更大的阛阓压力,很多农民初始寻找其他出口阛阓,如巴西和阿根廷,以减少对中国阛阓的依赖。

在这种矛盾下,特朗普会若何弃取?

要“里子”照旧“好看”?

咱们以为,特朗普会倾向于弃取“里子”(即好意思国经济和劳能源阛阓的褂讪性)为中枢。

尽管全球教导地位和霸权主义有助于好意思国的全体利益,但这些“好看”计谋最终应为“里子”服务,即为好意思国经济和里面平定带来践诺平正。当“好看”影响“里子”时,特朗普应转机或扬弃部分霸权计谋,幸免其对好意思国经济的负面影响。

这种求实的取向契合特朗普的商东谈主想维,尽管他可能会络续对中国遴荐高压计谋,但他也了了地意志到,过度的“脱钩”会对好意思国经济形成更大的挫伤。

中好意思生意实质上是互利的。比如,2019年,对华出口创造了约120万个服务契机,近20万好意思国东谈主受雇于在好意思中资企业[2]。此外,中国产品价钱便宜,使好意思国摧残价钱平均着落1%-1.5%,为每个好意思国度庭年均简约约850好意思元[3]。

然则,关税加多了入口成本,推高了好意思国商品价钱,导致制造企业成本上涨,尤其是依赖中国供应链的企业难以找到同等性价比的替代品。此外,中国当作全球最大的稀土分娩和出口国,若限制稀土出口,好意思国高技术产业(如电子、汽车、航空航天等)可能濒临原材料辛勤,进一步加多分娩成本并贬低产能。

相对而言,生意战对中国影响较小。如2019年,中国对好意思出口有所减少,但同期扩大了对东盟、欧盟和非洲的出口,这在一定程度上弥补了对好意思出口的减少,最终竣事了全球总出口的正增长。

在这个配景下,咱们有原理以为特朗普会要“里子”而不是“好看”。

这种计谋倾向也意味着,中好意思经济联系可能不会扫数割断,尤其在生意方面。他会保握一定的经济走动,幸免对好意思国自身利益形成太大影响。对中国来说,这将缓解出口压力,尤其是在好意思国难以替代的商品上,从而为中国出口留出空间,贬低对国内经济的冲击。

这种缓解可能会体目前以下方面:

保握特定界限的生意:举例,络续保握一些要道摧残品、电子产品和日用品的入口,以幸免对好意思国国内的生计成本产生过大影响。 有限制的技能闭塞:在要道高技术界限加大闭塞力度的同期,允许两边在供应链上保握一定的互助,比如半导体和芯片界限的双向技能流畅。 弃取性关税转机:他可能会笔据好意思国的经济压力,纯真转机某些商品的关税,以减轻好意思国企业和摧残者的包袱。

总体而言,即便特朗普再次上台,对中国经济的影响在一定程度上仍是可控的,至极是在国内计谋的相沿下,不错灵验搪塞外部压力。

“速效牌”和“长效牌”

咱们不错从“目下的招”和“长久的棋”两个角度来分析:

比拟于哈里斯更良善的生意立场,特朗普的计谋如实可能加重中好意思生意弥留场地,给中国的出口型企业带来更大压力。然则,这种外部压力可能会迫使中国加大内需计谋力度,进一步鼓舞国内摧残和产业升级,缓解外部阛阓依赖。

因此,在“速效牌”上,国内务府可能会为了竣事全年5%的GDP增长宗旨,推出一系列超预期的计谋来刺激内需。阛阓精深预期咱们财政计谋的开销将培植10万亿元,以鼓舞经济复苏和摧残增长。

咱们的“长效牌”则是“一带一起”,“一带一起”倡议是中国拓展海外阛阓、长远海外互助的要路道路。通过“一带一起”鼓舞区域经济互助,增强全体经济的抗风险才智[4]。

在“一带一起”成就中,中国遴荐的是“什物本位”旅途[5],通过输出工业产能调换矿产资源,竣事了互利共赢的互助模式。中国将多余的工业产能、基础轨范成就涵养和技能引入“一带一起”沿线国度,与这些国度的矿产、能源等天然资源形成优势互补,为其提供了实质性的基础轨范改善和经济发展契机,助推工业化进度和经济多元化发展,同期创造了多数服务契机。

而对中国来说,中国庞大的工业产能正巧寻找到了一派近乎空缺的阛阓。

这和西方国度通过“好意思元本钱”和中间东谈主策略获取非洲的矿产资源不同。西方模式多依赖本钱输出和金融限制,通过好意思元的全球主导地位,讹诈本钱投资和金融杠杆取得资源开导权,践诺对基础轨范的相沿和才智成就插足较少,发展中国度常常因此对西方本钱产生过度依赖,以致摄取不对等要求。

相较之下,中国的“什物本位”更堤防成就与践诺插足,旨在互助中竣事资源的凯旋交换,使“一带一起”在全球资源整合上展现出可握续、互利共赢的特征。

至极是在面前全球阛阓竞争并非扫数解放、也非扫数和平的配景下,重复“信用本位”出现疲怠之势,“什物本位”当作愈加平定和凯旋的资源交换模式,可能带来超出预期的放手。

一言以蔽之,军事界限,除非好意思国已决意在台海遴荐军事行动,不然面前看似弥留的政事军事宝石,可能将在特朗普的“让好意思国再次伟大”(MAGA)计谋框架下逐步纯粹。经济界限,“一带一起”的成就不错缓解好意思国生意制裁带来的出口压力;中国实施的“什物本位”策略在一定程度上也贬低了好意思国对好意思元信用体系的焦灼。

是以说,短期内最大的利空身分是关税壁垒的进一步加深,但经过一段阵痛后,这也曾由可能会为更大范畴的阛阓工业化带来机遇。

小结

转头到A股投本钱身,好意思国大选虽可能带来一定的阛阓神情波动,但并非最中枢的影响身分。

咱们以为,影响A股走势的中枢身分在于国内计谋对经济增长和阛阓流动性的调控力度。短期内,财政计谋是否适合预期将是要道;而从中永远来看,好意思联储的货币计谋旅途也会障碍影响A股阛阓。

好意思联储加息或紧缩货币计谋通常会导致全球资金回流好意思元钞票,放松对新兴阛阓(包括中国)的投资热诚;而宽松计谋则会加多外资流入A股的可能性。因此,好意思联储的计谋动向会障碍影响国内计谋的操作空间,从而影响A股的全体走势。

那么,特朗普上台,好意思联储会络续降息吗?这是影响A股走势的要道。

若是特朗普上台鼓舞大范畴基础轨范成就和减税估量,好意思联储可能在短期内保管降息周期,但跟着经济增长动能还原,通胀压力的加多,降息周期可能裁汰;若好意思国经济复苏不平衡或结构性问题依然隆起,好意思联储可能会保管较长的低利率周期,直到服务还原到计谋宗旨水平。

天然,若是主要经济体(如欧盟和日本)保管宽松计谋,好意思联储也可能络续降息,以幸免好意思元过度走强放松出口竞争力。

一言以蔽之,若特朗普再次上台,好意思联储的降息周期瞻望将握续1至2年,具体取决于通胀压力、服务阛阓还原速率和全球经济平定性。若通胀良善且经济复苏镇静,降息周期可能延迟,将为我国货币计谋提供更大的操作空间;若通胀和服务还原速即,降息周期则可能提前末端,这对A股将组成利空。

贵府参考:

[1]经济参考网:《好意思方发动生意战 本身有决心有底气搪塞》;

[2]商务部叙述:《好意思对华出口为好意思国创造了多数服务》;

[3]社交部网站:《好意思国对华领路中的失误和事实真相》;

[4]中国政府网:《共建“一带一起”:构建东谈主类气运共同体的紧要实践》;

[5]东谈主文杂志:《主动稳当与轨制立异:新中国初期的什物本位货币核算体系》。

免责声明:本文内容仅供参照,文内信息或所抒发的见解不组成任何投资忽视,请读者严慎作出投资决议。